来源:后花园

于 2026年01月30日 00:36

》〉》返回首页

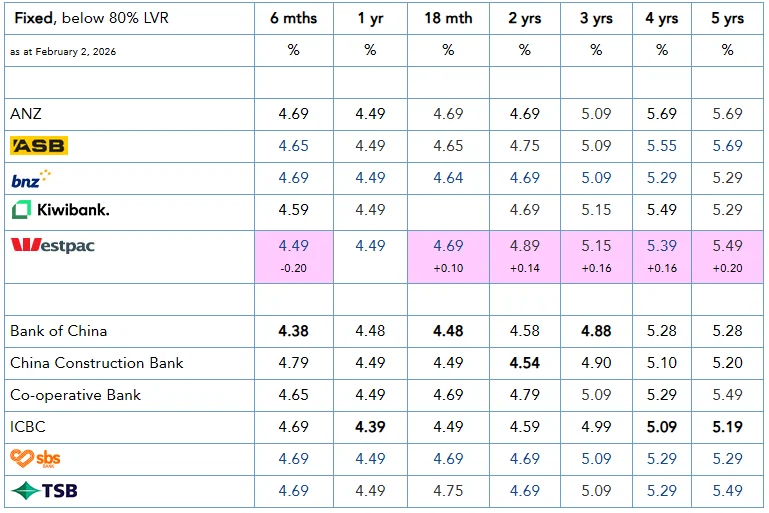

让人始料未及的是,Westpac New Zealand于昨晚宣布上调较长期的房贷固定利率,同时下调6个月期限利率。

6个月利率下调

从2月2日起,Westpac的6个月固定特惠利率下调0.2%,至年利率4.49%。6个月固定标准利率也下调0.2%,至年利率5.09%。

中长期利率全面上调

与此同时,Westpac上调18个月固定特惠和标准房贷利率各0.1%,分别至年利率4.69%和5.29%。

3年期固定特惠和标准房贷利率同样上调0.1%,分别至年利率5.15%和5.75%。4年期固定特惠和标准利率也各上调0.1%,分别至年利率5.39%和5.99%。

2年期固定特惠和标准房贷利率上调0.14%,分别至年利率4.89%和5.49%。

5年期涨幅最大:固定特惠和标准利率各上调0.2%,分别至年利率5.49%和6.09%。

1年期不变

Westpac的1年期固定特惠与标准房贷利率保持不变,分别为年利率4.49%和5.09%。

银行解释:批发利率持续走高

Westpac NZ负责产品、可持续发展与市场营销的董事总经理Sarah Hearn表示,批发利率持续上升,推高了提供较长期固定房贷的成本。

她说:“两年期批发利率比11月下旬高出超过0.5个百分点。同期我们已将两年期固定房贷利率上调了0.44个百分点。”

“我们在业务内部消化了一部分加息带来的成本,同时也在较长期限上继续提供五大银行中较具竞争力的定期存款利率。”

她还表示,目前利率是新西兰房主高度关注的话题:“我们愿意提供帮助,也鼓励客户与我们沟通,了解如何更快还清房贷。”

定存与PIE利率也同步调整

Westpac也将对部分定期存款(term deposit)及定期PIE(term PIE)利率进行调整。

8个月和18个月定存利率各上调0.1%,分别至年利率3.5%和3.7%。

3年、4年和5年定存利率各上调0.2%,分别至年利率4.1%、4.3%和4.4%。

2年期定存利率涨幅最大,上调0.25%,至年利率4%。

其余期限的定期存款利率保持不变。

以下是新西兰各大银行的最新利率:

大批新西兰人换银行,贷款金额创下历史新高

值得一提的是,过去一个月,利率预期的变化促使更多的人更换银行,以获取最优贷款方案。

12月,很多人屋主迎来了房贷到期重签(refixing),结果有相当一部分人干脆直接换银行,只为拿到自己认为“最划算”的方案。

换贷款机构的规模炸裂,创下纪录

根据新西兰央行(Reserve Bank)最新公布的12月住宅按揭新增贷款(按用途划分)数据:当月共有高达57.85亿纽币的房贷,是用于“更换贷款提供方”(也就是转贷、换银行)。

这笔金额占当月新增房贷总额140.66亿纽币的41.1%,比例同样惊人。

无论是金额还是占比,这两项数据都轻松刷新了纪录——而这套数据序列从2017年1月才开始统计。甚至可以合理推测:即便追溯到更早,这大概率也是历史级别的高点。

转贷潮太猛,直接把月度总量推到历史新高

不仅如此,12月这波再融资(re-financing)热潮还把当月新增房贷总额推到了140.66亿纽币的史上最高月度水平,直接超过了2021年3月疫情“疯狂抢房”高峰期的105亿纽币。

对比一下:之前的纪录有多“保守”

在此之前,“更换贷款机构”占比最高也不过是2024年7月的26.2%。而金额最高也只是2025年7月的26亿纽币。

换句话说,2025年12月这次,直接把此前最高金额翻了一倍还多。

更狠的是:不是小额贷款在换,是大额也在换

而且这次换银行的,并不只是小额房贷。央行数据显示,12月转贷的平均贷款金额超过71.8万纽币,同样创下历史新高。

贷款都到这个体量了,难怪大家都在疯狂“货比三家”,能省一点是一点。

在这股换贷浪潮里,更多反应的是人们对通胀和利率的预期转向。

本周,ANZ银行公布的两项数据显示,经济正在稳步复苏,而通胀也有抬头趋势。

新西兰企业集体放话:接下来要涨价

企业表示,未来几个月可能会考虑提价——这是今年首份ANZ Business Outlook Survey得出的结论。

ANZ银行的首席经济学家Sharon Zollner指出,预计“未来三个月会提高价格”的企业净占比大幅上升,“而且走势正好与RBNZ(Reserve Bank,新西兰央行)的通胀预测相反”。

她表示,这份最新调查的好消息是:尽管RBNZ在11月发布货币政策声明(MPS)后利率出现反弹,但12月各项活动指标的显著跃升(当月商业信心触及30年高位)在1月基本得以延续。

Zollner说:“接下来几个月将检验:今年加息的讨论是否会浇灭当前的增长动能。”

她补充道:“在经济复苏的这么早期就出现这种情况,确实还为时尚早。潜在原因可能包括利润率快速修复(RBNZ在MPS中提到过这一风险),或者经济中的闲置产能低于预期。”

“我们预测今年12月会迎来第一次OCR加息,但如果这些提价意愿在硬数据中得到体现,加息可能会早于12月到来。”

“另一方面,如果本月活动指标的回落被证明是动能显著减弱的开端,风险也可能重新向相反方向倾斜。

调查细节显示,商业信心从12月30年高位74下滑10个点,“但64依然非常强劲”。企业对自身经营活动的预期下降9个点,“但52同样仍处于历史高位”。

企业自身过去经营活动指数回落3个点至26,为自2021年8月以来第二高;过去就业指标上升3个点至+7,为自2022年10月以来最高。

通胀相关指标上行:预计未来三个月提价的企业净占比上升5个点至57%,为2023年3月以来最高;企业预计提价幅度也从1.8%升至2.1%,达到两年来最高水平。

工资压力开始小幅抬升,通胀预期也创下15个月来新高。

Zollner表示:“经济显然已经转向上行。企业报告的过去经营活动(这是衡量GDP的最佳指标)显示,第四季度GDP很可能交出一份不错的成绩单,各领域普遍回升,而且这种强势在1月基本得以延续。”

在企业信心回升之际,消费者的“钱袋子”也在松开。

消费者信心突然爆拉,奥克兰人最乐观

本月ANZ-Roy Morgan消费者信心指数大涨将近6点,升至107.2。一般认为,指数高于100意味着前景偏积极。

ANZ首席经济学家Sharon Zollner表示,背着房贷的家庭依然比较谨慎。不过,奥克兰居民明显更乐观,而惠灵顿居民情绪最“亢奋”,指数达到109点。

“消费者信心再次回升,达到四年来最高水平。从更长期的历史对比看,它仍算比较普通,但和近几年信心低迷的状态相比,这已经是个积极信号。”

“大额消费”的意愿,终于转正了

她指出,认为“现在是进行大额消费的好时机”的家庭数量,经历了将近四年的负值徘徊后,终于回到正区间。

“房地产市场依旧没有明显起色,但最近几个月消费者信心稳步改善,这会让零售商看到希望:去年年底出现的那波回暖,可能还会延续。”

现况指数冲高,创2021年12月以来新高

反映当前状况的现况指数从90.4大幅升至97.7,达到2021年12月以来的最高水平。

Sharon Zollner表示:“一些活动指标的回升说明,去年下半年经济复苏的速度比预期更快。但容易恢复的部分已经修复得差不多了,接下来想要出现快速增长,从数学上就更难了。”

对个人财务状况的感受也明显改善:相关指标上升12点,但仍处于负值区间,净值为-6%。

对明年的期待更强了

尽管如此,仍有净29%的受访者预计“明年这个时候自己会过得更好”,这一水平接近五年来最高。

由多项前瞻性问题组成的未来状况指数也从108.9升至113.5,达到2021年5月以来最高水平。

Sharon Zollner表示:“我们认为,今年经济面临的阻力与助力并存,最终大概率会呈现‘平稳增长’的结果。”

今年的阻力与助力,分别是什么?

她表示,阻力包括:利率上行、更强势的纽币、生活必需品的高通胀,以及选举带来的不确定性和持续的全球动荡。

但与此同时,也存在助力:利率仍被认为处在“有刺激性”的水平,私营部门资产负债表总体健康,而且企业信心、投资意愿与就业意向都更强。

总体来看,Westpac上调中长期房贷利率,释放出一个明确信号:市场对未来利率与通胀的预期正在重新抬头。与此同时,转贷潮创下历史新高,说明在高利率环境下,越来越多房主开始主动“货比三家”争取更低成本。更值得关注的是,企业提价意愿上升、消费者信心回暖,经济复苏动能正在增强,但这也可能加大央行提前加息的压力。接下来,利率走势仍将成为影响房市与家庭财务的关键变量。