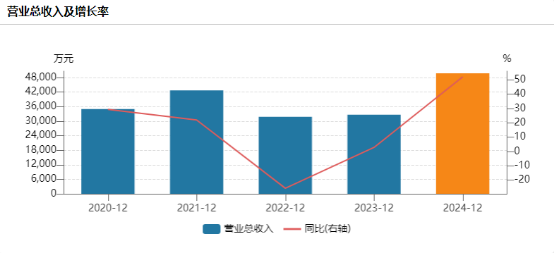

4月24日,燕麦科技披露2024年年报,公司全年实现营业收入4.98亿元,同比增长52.2%,实现净利润9630.61万元,同比增长40.46%,扣非后净利润为8281.48万元,同比增长58.35%。

拉长时间,公司2024年营业收入规模及增速均创出上市以来新高,净利润增速也创上市以来新高。

2024年公司经营活动产生的现金流量金额为3739.7万元,同比增长893.43%。

报告期内,公司积极巩固消费电子柔性电路板(FPC)测试设备市场,传统FPC测试设备业务较上年同期实现大幅增长,同时得益于公司持续不断强有力的研发投入,前期投入孵化的新业务方向:半导体测试设备业务、车载电子业务在本报告期内也贡献了一定的营业收入份额,公司出货量及营业收入均同步增长,带动净利润、扣非后净利润增长。

燕麦科技专注于智能制造领域工业自动化、智能化测试设备与配件的研发、设计、生产、销售及相关技术服务,是电子产业智能制造行业专用设备和系统解决方案提供商。

公司认为,未来几年,在消费电子产品、汽车电子产品、通信设备等行业规模的扩大以及相关电子产品向轻薄化、小型化、轻量化方向发展的背景下,FPC产业将带动自动化检测设备市场保持稳步增长态势。

深耕主业,新业务持续突破

公司是FPC测试的全球领先企业,主要服务于苹果产业链,2024年,公司积极巩固消费电子FPC测试设备市场,传统FPC测试设备业务较上年同期实现大幅增长,中泰证券研报表示,AI iPhone带动消费电子景气上行,为适配AI功能,iPhone 17创新点有望进一步增多,2025年将为苹果创新大年,FPC或为最大增量,其需求量线性增长将带动测试设备需求量弹性增加,果链FPC检测设备厂商将充分受益。

深耕消费电子领域FPC自动化、智能化测试的同时,公司持续加大半导体领域的MEMS传感器测试业务、IC载板测试业务及新能源领域的车载电子测试业务开拓力度,另外,通过收购新加坡AxisTec公司,缩短公司进入半导体前沿领域的周期,力图通过整合AxisTec的技术和客户资源,加速拓展硅光晶圆检测等高附加值市场,形成新的业绩增长点。

目前公司气压传感器测试设备已取得国内龙头客户认可,订单陆续验收并获取增量订单;温湿度传感器测试设备样机已交付并验收完成,持续拓展客户;IMU测试设备机开发完成,处于市场推广阶段;SiP芯片测试设备持续为头部客户供货和服务;IC载板测试设备处于样机调试阶段。

车载电子方向,已取得行业优质客户订单。FPC射频测试业务中开发射频隔直技术和无接触测试技术并在部分项目中实现小批量交付;在新业务依托自研的SMU程控电源,以其极具性价比的竞争优势,打开了耳机全流程(功耗、射频等)测试业务,并在2024年实现小批量交付。

硅光晶圆检测设备方向,已向海外晶圆厂交付产品,并配套优质客户进行技术迭代及新一代产品研发。

研发投入持续增加

2024年公司研发费用为1.21亿元,上市以来公司研发投入持续增加,2024年研发投入金额创出上市以来新高,较上年同比增长36.23%,占当期营业收入比重为24.33%。

公司表示,研发投入增加,主要是为了持续推动技术创新和产品升级以及拓展新的业务方向,增强企业核心竞争力,保持行业领先地位。

目前,公司已在自动化、智能化测试领域积累了多项核心技术。公司在测试测量、精密机械、自动控制、机器视觉、智能装备软件人和人工智能等方向加大研发投入,持续进行技术创新。

截至报告期末,公司研发人员共计300人,同比增加超15%,研发人员占公司员工总人数的31.65%。

全球化布局加速

公司于杭州市建设的公司第二总部基地已建成投产,预计公司产能将获得较大释放空间,从而匹配公司主业与新孵化业务不断增长的交付需求;越南子公司配合东南亚客户提供交付;新加坡子公司构建海外投资并购平台;泰国工厂进入筹建阶段。

在全球化框架下,公司已构建国内国际双循环布局,在国内,依托华南深圳、华东杭州两大研发生产基地;在国外,以新加坡研发及投资并购平台,以及越南、泰国工厂为支撑,聚焦前沿技术项目,强化全球供应链协同效应,服务海外客户。

持续高比例分红回报投资者

2024年度,公司拟以向全体股东每10股派发现金红利5.00元(含税),合计拟派发现金红利7091.35万元,占净利润的比例为73.63%。

公司上市以来一直比较重视投资者回报,在稳健经营与创新发展的基础上,与投资者共享发展成果,统计显示,公司2020年上市以来持续执行现金分红政策,包括本次分配在内,累计派现金额3.14亿元,派现额占累计净利润比例67%。与募资额相比,公司累计派现占募资金额的比例达44.51%。

公司还表示,将结合公司经营现状和业务发展规划,制定出合理的利润分配方案,坚持2025年度不低于30%的分红比例。

(文章来源:证券时报网)